营养土知识

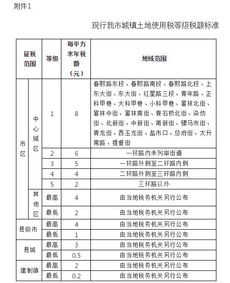

土地使用税的计税依据及税率

- 作者:

- 发布时间2023-06-20 15:30:01

- 点击:

土地使用税的计税依据

土地使用税是指国家对土地使用权人或者承租人按照土地面积和土地价值的一定比例征收的税费。计税依据主要包括土地面积和土地价值。

- 土地面积:计税单位为平方米,按照实际使用面积计算。

- 土地价值:计税单位为元/平方米,根据土地所在地区的市场价格、用途、等级、位置、交通条件、自然环境等因素确定。

土地使用税的税率

土地使用税税率是指按照土地面积和土地价值计算出的税费金额与计税依据相乘的比例,税率的高低直接影响到土地使用税的负担程度。

- 耕地:税率为每亩每年1-3元。

- 林地:税率为每亩每年0.5-1.5元。

- 草地:税率为每亩每年0.2-0.6元。

- 建设用地:税率为每平方米每年0.5-5元,不同用途的建设用地税率有所不同。

种什么都不长的土地因为什么

在我国,有些地区的土地由于自然条件、人为因素等原因,无法种植农作物或者植被覆盖度较低,被称为“种什么都不长的土地”。

- 自然条件:如高原、沙漠、盐碱地等地形地貌条件不适宜种植农作物。

- 污染:如工业废弃物、农业化肥农药等污染物的排放,导致土地无法种植。

- 人为因素:如过度开垦、过度放牧等不合理的人类活动,导致土地退化。

这些土地虽然无法种植农作物,但是仍然需要缴纳土地使用税,税率根据土地所属类型和地区的不同而有所差异。

- 上一篇:国家高级营养师证有没有用

- 下一篇:国家扶持政策有哪些